Η ελληνική οικονομία εξακολουθεί να κινείται με ταχύτερους ρυθμούς από τον ευρωπαϊκό μέσο όρο, τόσο σε όρους πιστωτικής επέκτασης όσο και ως προς την απορρόφηση και τις δευτερογενείς επιδράσεις του Ταμείου Ανάκαμψης, σύμφωνα με την τελευταία ανάλυση της Pantelakis Securities. Το βασικό συμπέρασμα είναι σαφές: δεν διαφαίνεται «απότομος γκρεμός» μετά τη λήξη του RRF, ενώ οι μακροοικονομικές και εταιρικές συνθήκες παραμένουν υποστηρικτικές για τις ελληνικές μετοχές.

Όπως σημειώνει η χρηματιστηριακή, παρότι οι συμβασιοποιήσεις των έργων του Ταμείου Ανάκαμψης πρέπει να ολοκληρωθούν έως το τέλος του έτους, οι εκταμιεύσεις μπορούν να συνεχιστούν έως το 2029, ενώ σημαντικό μέρος των επενδύσεων μεταφέρεται στο νέο επταετές δημοσιονομικό πλαίσιο της ΕΕ. Ουσιαστικά, το επενδυτικό story επεκτείνεται χρονικά έως το 2030.

Παράλληλα, το δημόσιο χρέος συνεχίζει να αποκλιμακώνεται ως ποσοστό του ΑΕΠ, στηριζόμενο σε ισχυρά πρωτογενή πλεονάσματα και θετικά «snowball effects», καθώς η ονομαστική ανάπτυξη υπερβαίνει σταθερά το μέσο κόστος δανεισμού. Σε αυτό το περιβάλλον, οι επιχειρήσεις παραμένουν σε εξαιρετική κατάσταση, με τα κέρδη του 2024 να διαμορφώνονται σε επίπεδα 2x έως 4x σε σχέση με το 2022 και το 2019 αντίστοιχα.

Η Pantelakis Securities αναγνωρίζει ότι η αγορά ξεκινά τη χρονιά από υψηλότερη βάση αποτίμησης, μετά από άνοδο άνω του 44% το 2025 και σωρευτική απόδοση 162% τα τελευταία πέντε έτη. Ωστόσο, η bottom-up ανάλυση των τιμών-στόχων υποδεικνύει επιπλέον περιθώριο ανόδου περίπου 18% από τα τρέχοντα επίπεδα, προερχόμενο ισόποσα από αύξηση κερδών και επανατιμολόγηση των πολλαπλασιαστών.

Τα EPS εκτιμάται ότι επιστρέφουν σε θετική δυναμική (+10%), μετά την επιβράδυνση του 2024 που επηρεάστηκε κυρίως από τις τράπεζες λόγω της εξομάλυνσης των επιτοκίων. Σε επίπεδο αποτιμήσεων, η ελληνική αγορά παραμένει ελκυστική, με τις μετοχές που καλύπτονται να διαπραγματεύονται περίπου στις 10 φορές τα προθεσμιακά κέρδη και στις 6,8 φορές EV/EBITDA για τις μη τραπεζικές εταιρείες.

Στρατηγική value σε αχαρτογράφητα ύδατα

Σε ένα περιβάλλον αυξημένης γεωπολιτικής αβεβαιότητας, η Pantelakis υιοθετεί ξεκάθαρη value στρατηγική, βασισμένη σε τρεις άξονες.

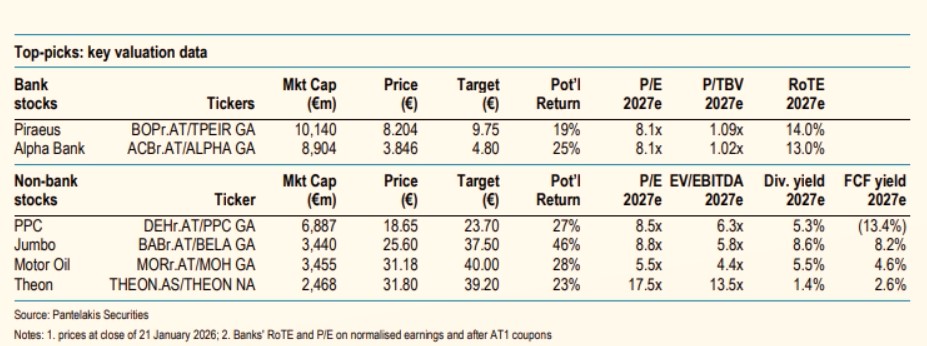

Πρώτον, διατηρεί υπέρβαρη στάθμιση στον τραπεζικό κλάδο, αναβαθμίζοντας τις τιμές-στόχους για τις τέσσερις μεγάλες τράπεζες κατά μέσο όρο κατά 14%. Η μείωση του κόστους ιδίων κεφαλαίων και οι χαμηλότερες κεφαλαιακές απαιτήσεις αντικατοπτρίζουν την ουσιαστική απομείωση κινδύνου του κλάδου. Κορυφαίες επιλογές παραμένουν η Alpha Bank και η Τράπεζα Πειραιώς, λόγω ελκυστικών αποτιμήσεων και ορατού σημείου καμπής στην κερδοφορία. Η ταχύτερη πιστωτική επέκταση σε σχέση με την ΕΕ, η ισχυρή αύξηση προμηθειών και το χαμηλότερο κόστος κινδύνου λειτουργούν ως βασικοί διαφοροποιητές.

Δεύτερον, προτιμώνται υποτιμημένες ποιοτικές μη χρηματοοικονομικές μετοχές. Η ΔΕΗ (PPC) ξεχωρίζει ως περίπτωση ώριμης επανατιμολόγησης, καθώς ο μετασχηματισμός της σε μια καθαρότερη και λιγότερο ευμετάβλητη εταιρεία κοινής ωφέλειας αποδίδει καρπούς. Η έμφαση σε ΑΠΕ και δίκτυα αναμένεται να ενισχύσει τόσο τα κέρδη όσο και το προφίλ ρίσκου. Η Jumbo, από την άλλη, συνδυάζει σταθερή λειτουργική επίδοση, ελκυστικούς πολλαπλασιαστές, υψηλή μερισματική απόδοση και σημαντική συμβολή της δραστηριότητας franchise στη μελλοντική ανάπτυξη.

Τρίτον, προστίθεται κυκλικό beta μέσω της Motor Oil και της Theon. Η Motor Oil επωφελείται από τον νέο ανοδικό κύκλο στα περιθώρια διύλισης, σε περιβάλλον χαμηλών αποθεμάτων και περιορισμένης νέας δυναμικότητας. Η Theon, τέλος, είναι στρατηγικά τοποθετημένη στην ενίσχυση των ευρωπαϊκών αμυντικών δαπανών, επωφελούμενη από το πρόγραμμα ReArm Europe και τη στροφή σε πολυετείς συμβάσεις.

Συνολικά, όπως καταλήγει η Pantelakis Securities, η ελληνική αγορά παραμένει επενδυτικά ελκυστική, με τη μετάβαση σε ανεπτυγμένη αγορά να προσεγγίζεται από θέση θεμελιώδους ισχύος και το value να εξακολουθεί να προσφέρει ουσιαστικό περιθώριο υπεραπόδοσης.

{kind=link}